1. SÄULEN DES SPANISCHEN RENTENSYSTEMS

Das spanische Rentensystem basiert auf folgenden Prinzipien:

- VERTEILUNGSPRINZIP: Nicht jeder Angestellte bildet mit seinen Beiträgen einen Fond, aus dem seine Rente später bezahlt wird (wie es bei den privaten Rentenfonds der Fall ist), vielmehr zahlen die jetzigen Arbeitnehmer mit ihren Beiträgen die Renten der jetzigen Rentner. Das hat die sogenannte „Solidarität unter den verschiedenen Generationen“ als Ziel, und das hat ermöglicht, dass die spanischen Rentner bisher verhältnismäßig großzügige Renten erhalten haben (im Vergleich zu ihren ehemaligen kleinen Beiträgen). Auf der anderen Seite, in der jetzigen Lage (Alterung der Gesellschaft mit Lebenserwartungen in Spanien von 79 Jahren bei Männern und 85 bei Frauen, weniger Geburten, geringere Löhne und deshalb kleine Beiträge, hohe Arbeitslosigkeit, höhere Renten der neuen Rentner im Vergleich zu den älteren, usw.) ist das System zunehmend instabil geworden. Im Jahre 2018 gab es ein Defizit von sage und schreibe 18 Milliarden Euro, im Jahre 2019 werden es wahrscheinlich ca. 22 Milliarden sein. Momentan gibt es nur noch 2,2 Beitragszahler (Arbeitnehmer) pro Rentner, und sollte man nichts unternehmen, wird es im Jahre 2050 nur einen einzigen Beitragszahler pro Rentner geben. Das vor einigen Jahren gegründete „Fondo de Reserva de las Pensiones“ (Reservefond der Renten, also die „Sparbüchse“ für die Renten) ist so gut wie ganz aufgebraucht worden, da die Rentenkasse in den letzten Jahren immer ein Defizit ausgewiesen hat. Aus diesem Grund hat die Regierung in den letzten Jahren die Leistungen gekürzt und die Bedingungen für den Erhalt einer Rente verschärft. Auch deswegen hat die Regierung es leichter gemacht, sich nur teilweise verrenten zu lassen, und weiter zu arbeiten, während man eine Rente bezieht. Man denkt deswegen auch daran, die Renten teilweise mit Steuergeldern zu finanzieren, was aber die Wirtschaft belasten könnte…

- PROPORTIONALITÄT: Je mehr und je länger man Beiträge einbezahlt hat, desto mehr sollte man theoretisch an Rente erhalten. Allerdings gibt es im spanischen System Mindestrenten und Höchstrenten, sowie beitragsunabhängige Renten. Außerdem sollen die Renten ausreichend sein, um Notsituationen zu verhindern. Darum gilt dieses Prinzip nur bedingt; das Rentensystem ist ja auch ein Mittel des Staates, um Sozialpolitik zu betreiben und extreme Ungleichheit oder Armut zu verhindern. Die Relation zwischen der Rente und dem Betrag des letzten erhaltenen Lohnes ist in Spanien erheblich größer als im Durchschnitt der OECD-Länder: 82% gegen 63%, und viel höher als in Deutschland (50%). Die spanischen Renten mögen zwar nicht sehr hoch sein, aber sie sind trotzdem ziemlich großzügig im Vergleich zu den geleisteten Beiträgen. Das lässt keine rosige Zukunft für die zukünftigen Rentner erahnen.

- ÖFFENTLICHKEIT: Das spanische Rentensystem liegt in öffentlicher Hand: Das „Instituto Nacional de la Seguridad Social“ verwaltet dieses. Allerdings gibt es auch private Rentenfonds, die staatlich gefördert werden. Rentenbeiträge, die man für die privaten Rentenfonds zahlt (bis zu 8.000 €/Jahr und nicht mehr als 30% der jährlichen Nettoeinkommen) kann man steuermindernd bei der Einkommensteuer geltend machen. Die Ausgaben für die Renten bilden den größten Posten im spanischen Staatshaushalt: Ein Drittel davon wird für die Rentenzahlungen aufgebraucht. Ca. 11% des spanischen Bruttosozialproduktes werden allein für Zahlungen an Rentner verbraucht, das sind 2% mehr als der OECD- Durchschnitt. Von der Gesamtsumme der Renten sind ca. 70% Altersrenten, 18% Witwenrenten, 10% Arbeitsunfähigkeitsrenten, ca. zwei Prozent Waisenrenten.

2. DIE NORMALE ALTERSRENTE

Das ordentliche Renteneintrittsalter betrug bis zum Jahre 2013 65 Jahre. Dieses Alter ist sodann allmählich um einen Monat pro Jahr erhöht worden (von 2013 bis 2018) und ab 2019 wird es jedes Jahr um zwei Monate erhöht, bis man im Jahre 2027 ein Renteneintrittsalter von 67 Jahren erreicht hat. Allerdings, wenn man einen Beitragszeitraum von 36 Jahren und 6 Monaten nachweisen kann (ein Zeitraum, der auch allmählich erhöht wird bis er 38 Jahre im Jahre 2027 erreicht haben wird), darf man schon mit 65 in Rente gehen.

Dieselben Voraussetzungen müssen Arbeitnehmer erfüllen, die diese Rente beantragen, ohne aktives Mitglied der Sozialversicherung zu sein. Mindestbeitragszeit: 15 Jahre, davon mindestens zwei in den 15 Jahren unmittelbar vor Beginn des Leistungsanspruchs.

Betrag: 50 % der Berechnungsgrundlage bei 15 Beitragsjahren. Der Prozentsatz steigt progressiv bis auf 100 % der Berechnungsgrundlage an, bei einer Beitragszahlung von 35 Jahren und sechs Monaten. Es werden Mindest- und Höchstbeträge garantiert (2.617,53 EUR im Jahr 2019) und es erfolgt eine jährliche Anpassung.

3. VORGEZOGENE ALTERSRENTE

Wenn man als Arbeitnehmer (also nicht als Selbstständiger) ungewollt arbeitslos geworden ist, und man mindestens einen Beitragszeitraum von 33 Jahren nachweisen kann, darf man vier Jahre vor dem ordentlichen Renteneintrittsalter in Rente gehen.

Arbeitnehmer oder Selbstständige dürfen auch freiwillig zwei Jahre vor dem ordentlichen Beitragszeitraum in Rente gehen, wenn Sie einen Beitragszeitraum von mindestens 35 Jahren nachweisen.

Zur vorgezogenen Verrentung ist jedoch in beiden Fällen nur derjenige berechtigt, der damit eine Rente erwirbt, die über der Mindestrente liegt, nach den Abzügen, die bei der vorgezogenen Verrentung erfolgen.

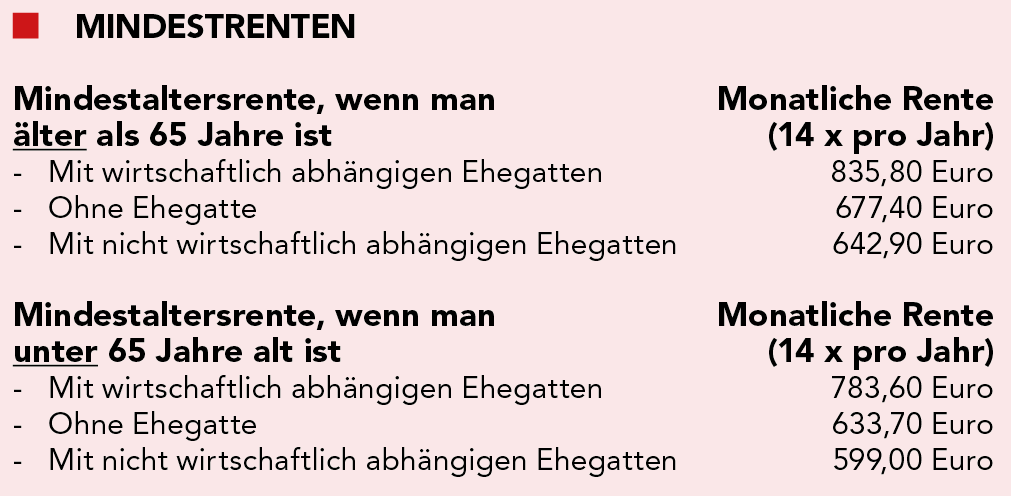

4. MINDESTRENTEN

4. MINDESTRENTEN

Siehe Kasten re. o.

IM NÄCHSTEN BERICHT…

(Ausgabe Viva Canarias Nr. 158 am 1. Dezember 2019) In unserem nächsten Bericht werden wir Sie über beitragsunabhängige Altersrenten informieren, (die Sie auch als Ausländer beantragen können, wenn Sie mittellos sind), über die spanische Sozialhilfe, über Witwenrenten, über Waisenrenten, über Arbeitsunfähigkeitsrenten… Ebenfalls werden wir Ihnen Interessantes über die Teilrente und die flexible Rente berichten (also darüber, ob Rentner hier weiterarbeiten dürfen), die gesundheitliche Betreuung der Rentner….

Mit freundlichen Grüssen,

Ihr

José Antonio Pérez Alonso

Abogado/Rechtsanwalt

www.kanzleiperezalonso.com